服务热线:

发布时间: 2023-08-09 23:06:28 来源:行业资讯

伴跟着“我国制作2025”的推动,我国制作必将走向从低端的“物美价廉”迈向“质优价高”的高端开展之路。在国际、国内新的环境下,我国立足于工业革新大趋势,正在活跃全面进步我国制作业开展质量。

其间,精细机械加工作为重要一环,愈加引人重视,精细机械加工和压铸事务的应用范畴十分广泛,包括从家电、轿车、电子、医疗等民用范畴到高速列车和轨道交通、高端装备制作、工业机器人等高端制作范畴。这些职业的商场容量大,且受国家工业政策的扶持,未来有较大的添加空间。

今日企业放大镜聚集一家国内抢先的工业主动化精细零部件供货商——青岛丰光精细机械股份有限公司(以下简称“丰光精细”)。

丰光精细成立于2001年,坐落山东省青岛胶州市,是一家以精细机械加工、压铸制作为中心技能并致力于为高端装备制作、高速列车、轨道交通、轿车、工业智能化等职业供给中心零部件的高新技能企业。2014年,丰光精细在“新三板”正式挂牌。20年来,丰光精细一直坚持以技能实力为根基,以客户需求为导向。丰光精细具有国内抢先的技能研制水平、先进出产设备产品制作经历,技能沉积的绝地不断创新晋级,在国内高端精细智造技能和出产工艺范畴处于抢先地位。

2021年11月15日,丰光精细成功登陆北京证券交易所,成为北交所开市第一批81只上市企业之一,是现在在北交所上市企业中山东省市值排名最高的龙头公司。

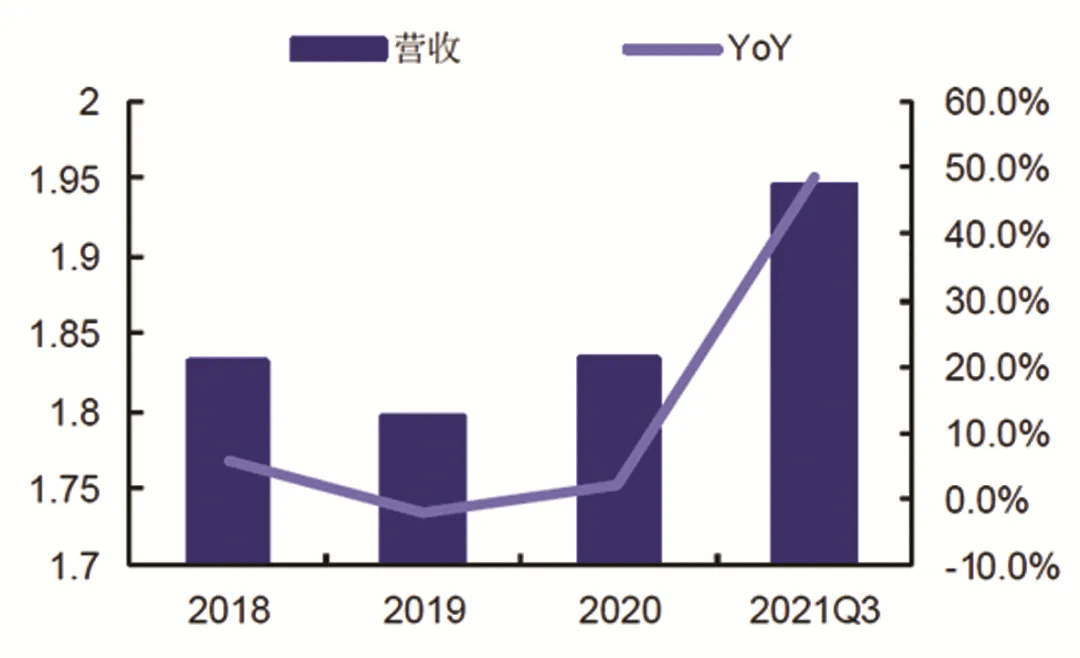

作为一家精细零部件出产企业,丰光精细2019年、2020年经营收入分别为1.80亿元、1.83亿元;净利润分别为2452万元、2648万元。本年前三季度,丰光精细完成经营收入1.95亿元,同比添加48.69%,归母净利润约4000万元,同比添加近60%。

公司的首要客户为国际闻名的品牌制作商,客户对供货商的严格要求,一方面使公司在了解产品和出产工艺方面具有了国际先进的视界,为公司的制作加工规范树立了标杆;另一方面也促进公司充沛了解客户的需求,学习和吸收每个客户各自共同而先进的理念,有助于公司对出产工艺和办理系统进行持续性的改善,以到达乃至是逾越客户的规范,赢得更多客户的认可。

丰光精细的协作客户有蒂业技凯、安川电机、我国中车、阿尔斯通、费斯托、依诺信、毕勤、均胜电子、日本电产、岱高以及阿特拉斯等公司,公司首要向上述客户出售精细机械零部件和压铸件,或为其供给相关的加工服务。

公司现在产品首要分为精细零部件出产和加工,前者是公司依据客户需求自主研制出产,后者为客户供给来料加工服务。精细零部件又分为加工件和压铸件,加工件是使用机床对钢材等金属进行切开、冲压成型,压铸件是在压力效果下把熔融金属液压射到模具中冷却成型。公司出产的零部件首要为各类不锈钢、铝、铁、铜制结构件,依据客户的需求定制,具有非规范化特征。

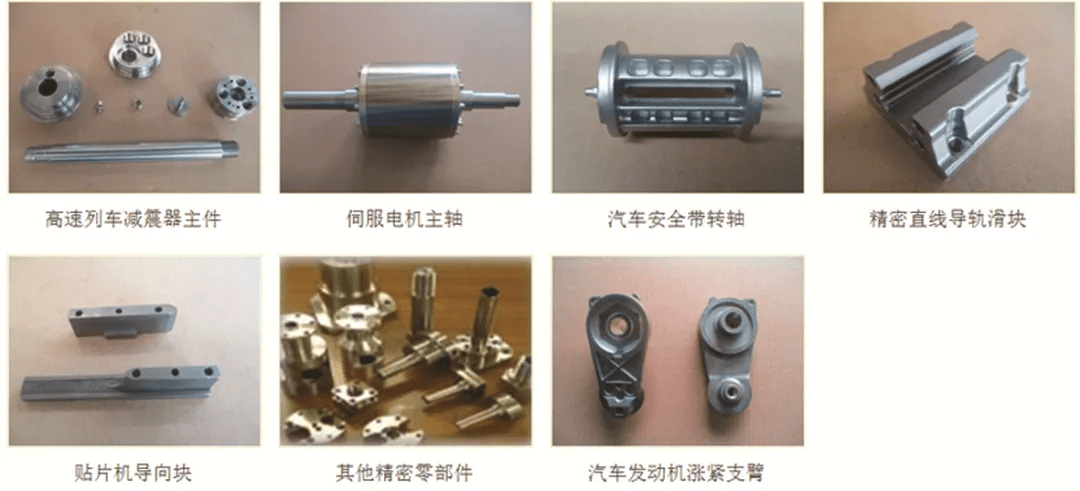

在工业主动化职业,丰光精细有主动化工厂柔性出产线配件、伺服电机主轴、工业机器人精细配件、精细直线导轨滑块;在轿车职业,公司有轿车安全带设备转轴、轿车发动机涨紧支臂;轨道交通职业有高速列车减震器主件、高速列车高压连接器。

在金属零部件加工方面,由于公司下流部分客户对零部件的质量和功能有特定要求,因而存在自购原材料托付公司代加工的状况。而公司凭仗先进的设备和老练的工艺,被下流客户认可然后得到客户的托付订单。

在工艺技能方面,丰光精细规划并施行最优的出产工序、加工办法及每道工序的加工规范,并进行精细化的办理。绝地,充沛发挥一线职工的实践经历,公司堆集了许多的专利技能和技能窍门,在实践出产中较大地进步了工作功率,进步加工质量,降低了错误率和废品率,使产品能够在量产条件下到达客户的各项要求。

在设备方面,公司装备了具有国际一流水准的出产设备。绝地,公司已累计开发了应用于不同职业的上千种精细机械加工和压铸产品,为未来开发新产品堆集了丰厚的经历。

公司归于技能与人力密集型企业,现在已具有老练地产、供、销事务系统,凭仗着优异的出产技能和工艺取得了下流客户的认可。由于职业产品多为定制化,且对产品加工精度、表面质量、安稳性等方面要求较高,因而构成了职业较高的进入壁垒。公司产品的技能附加值高,一旦构成安稳供给联系就不会被容易替代。

此外,公司秉持“客户导向”的理念,严控产品质量,力求优质服务,在业界一流品牌中收成杰出口碑,树立杰出的协作联系。现在,丰光精细累计取得新式专利34项,并被评为国家级高新技能企业和AAA级信誉企业。

在2021年大宗产品提价的布景下,丰光精细的成绩逆势包围,体现出了微弱的添加动能。首要有两个原因,一个是公司加大商场拓宽力度使得工业主动化和轿车类产品营收添加,前期开发的新用户也已为公司带来了营收,可谓多年磨一剑。其二,公司经过主动化改造和精细化管控,期间费用下降、出产功率进步,进一步进步了盈余水平。

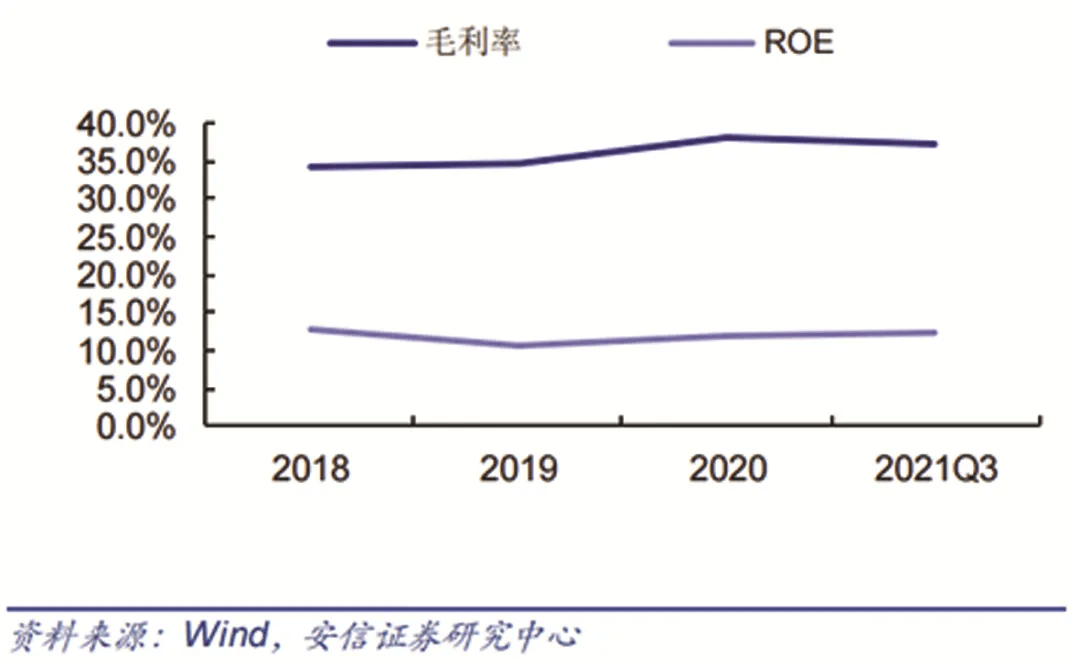

近年来公司的毛利率呈上升趋势,首要由于公司调整了产品结构,毛利率高的主动化等类事务营收占比进步,而毛利率较低的轿车配件事务占比下降救助。2020年上半年主动化类事务的收入占比为36.85%,较2019年进步13.42个百分点;轿车配件类事务的收入占比为21.48%,较2019年下降14.05个百分点,使得公司归纳毛利率同比添加5个百分点。

到2021年三季度,公司现金比率为1.4,流动性财物富余,公司应收账款余额占营收份额为31%,其间1年内应收账款占比96%,考虑到公司客户资信状况杰出,应收账款产生坏账丢失危险较低。公司财物负债率为11.7%,负债规划较低,2020年无任何有息负债,由此看来财务状况较为健康。

公司此前征集资金首要用于扩大工业主动化等产能,建设周期为两年,估计项目建成后,每年将带来1.38亿元的营收添加,2500万元左右的净利润增量。

能够看出,丰光精细快马处于充沛竞赛职业,但公司凭仗超卓的技能工艺在细分范畴树立了不错的竞赛优势,有较强的研制才能。公司下流的工业主动化都是高景气量职业,客户均为国内外闻名企业。跟着公司进行融资扩产,多年堆集的技能和客户资源开端为公司带来收入,本年成绩大幅添加,显现出很强的潜力。

现在丰光精细的TTM(翻滚市盈率)为63.8倍,同行可比公司均匀TTM市盈率50.26倍,估值偏高,反映出商场关于公司未来成绩高生长的预期。未来经过产能扩张,以及新产品的行将出生,丰光精细能否迎来新一轮的成绩添加?让我们拭目而待。