服务热线:

发布时间: 2023-11-26 21:22:27 来源:电竞比分投注-电磁灶

兆易创新存储芯片产销量、研发投入及专利申请数量、兆易创新占全球NOR Flash市场占有率情况、存储芯片业务收入、占比及毛利率等

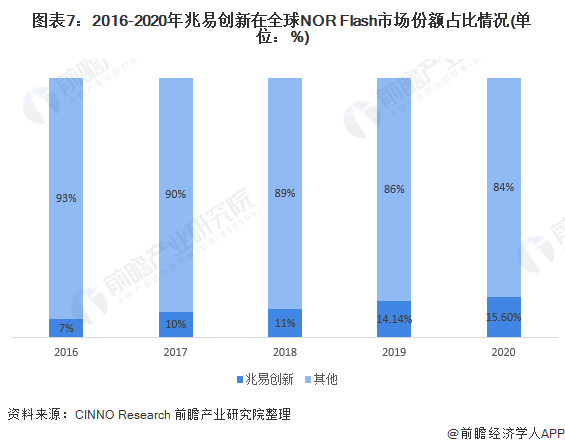

中国存储芯片行业起步晚,缺乏技术经验累积,行业被国际巨头垄断。近年来,中国紫光集团旗下长江存储、武汉新芯,以及兆易创新及其合作厂商合肥长鑫等在DRAM和Flash领域逐渐突破技术壁垒。其中,长江存储是国内第一家能够实现3D NAND Flash存储芯片的厂商,兆易创新在2020年全球NOR Flash市场中市占率达到15.6%,排名第三,仅次于华邦和旺宏。

注:1)由于紫光集团未上市,紫光集团以上存储芯片相关业务收入和毛利率数据为紫光集团旗下上市公司紫光国微财务数据,2020年紫光国微完成西安紫光国芯76%股权转让,自2020年起存储芯片业务不再将其纳入公司合并报表范围。2)紫光集团NAND Flash市场表现均为旗下长江存储数据,NOR Flash为武汉新芯数据。3)兆易创新DRAM有关数据为合肥长鑫数据。

兆易创新成立于2005年,是一家广泛布局于存储芯片、微控制器、传感器芯片的半导体设计厂商。在存储芯片方面,公司2008年成功量产180nm串行NOR,2013年成功量产利基型SLC NAND,2017年10月,公司联合合肥长鑫,开展19nm制程的12英寸DRAM项目,首次涉足DRAM市场,并于2021年6月发布首款自有品牌DRAM产品,从而形成了NOR、NAND和DRAM三大存储芯片的全平台布局。

存储芯片业务布局:全面布局闪存业务,与长鑫存储合作布局DRAM产业

兆易创新是国内存储芯片设计有突出贡献的公司,73%的营收来自闪存芯片产品,大致上可以分为NOR Flash和NAND Flash两类。兆易创新NOR Flash产品涵盖了市场绝大部分的容量类型,从512Kb至2Gb,电压涵盖1.8V、2.5V、3.3V以及宽电压产品,产品工艺节点主要为65 nm,同时着力推进55 nm先进工艺节点系列产品。

在NAND Flash产品方面,公司NAND Flash产品属于SLC NAND,产品容量从1Gb至8Gb覆盖主流容量类型,电压涵盖1.8V和3.3V,提供传统并行接口和新型SPI接口两个产品系列。

值得注意的是,兆易创新集团旗下还包含长鑫存储(CXMT),意味着兆易创新集团同时握有中国NOR Flash与DRAM的自主研发能力,扮演中国半导体发展的重要角色。

从存储芯片产量来看,2018-2020年,兆易创新存储芯片产量呈波动变化趋势,2020年产量较2019年下降7.88%,为26.58亿颗,主要为NOR Flash产品。

从存储芯片销量来看,2018-2020年,兆易创新存储芯片销量和产量呈现相同变化趋势,2020年实现销量26.86亿颗,较2019年同比下降6.56%;2020年公司存储芯片的产销量较上年下降,主要是由于2020年公司存储芯片产品结构优化,大容量产品占比增加,高品质的产品销售单价高,且在2020年的收入占比增加。

存储芯片研发投入:研发投入及专利数量不断增长

兆易创新很看重研发投入,2020年度,在继续投入已有闪存产品、微控制器产品、传感器产品的同时,随着非公开发行募集资金的到位,公司更大力加强了对DRAM产品的研发投入。2020年兆易创新研发投入达到5.41亿元,占据营业收入12.03%,相比2019年同期研发投入增长43.18%。截至2020年,公司累计申请专利1262件,已取得授权专利700项。

随着国际存储芯片巨头美光和赛普拉斯宣布在低端NOR产品的退出,兆易创新获得大量市场占有率,并借机实现技术突破。根据CINNO Research数据,兆易创新2020年在全球NOR Flash市场中市占率达到15.6%,排名第三,仅次于华邦和旺宏。

从公司存储芯片业务的经营情况去看,2018-2020年,兆易创新存储芯片业务营收规模逐年上升,2020年实现32.83亿元;2018-2020年,公司存储芯片业务营收占总营收比重由81.88%下降至73%,仍然为公司主要收入来源。

从毛利率来看,2018-2020年,兆易创新存储芯片业务毛利率呈波动变化趋势。2020年公司开始销售目前毛利率较低的DRAM产品,由于产品结构的变化,毛利率较2019年同期减少3.14个百分点,2020年存储芯片业务实现毛利率35%。

2017年10月,兆易创新与合肥产投签署合作协议,开展工艺制程19nm存储器的12英寸晶圆存储器(含DRAM等)的研发,正式进军DRAM领域。2020年5月,长鑫存储成为睿力集成的全资子公司,11月,兆易创新首次对睿力集成增资3亿元,增资后持有其约0.85%股权。兆易创新自研的DRAM由合肥长鑫生产,兆易创新负责代销。2021年9月,兆易创新拟继续对睿力集成增资5亿元,增资完成后,公司将持有睿力集成约1.26%股权,增资价款应用于睿力集成动态随机存取存储芯片(DRAM)相关业务推进。

以上数据参考前瞻产业研究院《中国存储芯片行业市场需求与投资前景预测》,同时前瞻产业研究院还提供产业大数据、产业研究、产业链咨询、产业图谱、产业规划、园区规划、产业招商引资、IPO募投可研、招股说明书撰写等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

本报告前瞻性、适时性地对存储芯片行业的发展背景、产销情况、市场规模、竞争格局等行业现在的状况进行分析,并结合多年来存储芯片行业发展轨迹及实践经验,对存储芯片行业未来...

如在招股说明书、公司年度报告等任何公开信息公开披露中引用本篇文章数据,请联系前瞻产业研究院,联系方式:。

前瞻产业研究院中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。

【行业深度】洞察2023:全球及中国存储芯片行业竞争格局及市场占有率(附市场之间的竞争格局、企业竞争力评价等)

【全网最全】2023年存储芯片行业上市公司全方位对比(附业务布局汇总、业绩对比、业务规划等)

2023年中国存储芯片行业驱动因素分析 四大因素描绘行业广阔蓝图【组图】

2023年全球存储芯片行业细分市场分析——NAND FLASH(附市场规模、竞争格局、趋势前景等)

预见2023:《2023年中国存储芯片行业全景图谱》(附市场规模、竞争格局和发展前途等)