服务热线:

发布时间: 2023-12-22 18:15:55 来源:电竞比分投注-电磁灶

,据SEMI最新预测,2020年全球半导体设备销售额有望创下689亿美元的历史上最新的记录。2021、2022年全球市场将继续保持增长趋势。

「洪泰吃糖会」第24期我们邀请到在中美两国均有从业经验的老法师——探境科技创始人鲁勇从半导体行业的产业链出发,带您真正完整地了解半导体产业链,解析中美半导体之间的差别究竟在哪。

全文共3252字,洪泰投后服务“洪泰吃糖会”为大家伙儿一起来分享创业中必备的“糖”,洪泰Family内部加强合作、助力共赢。

探境科技是一家具备全链条的研发能力的AI芯片设计公司,为语音和图像行业提供高度集成的全栈式解决方案。探境自研的SFA(存储优先)架构,以存储驱动计算,完美解决了AI芯片的存储墙问题。SFA架构大幅度提高了硬件资源的利用率,同时压缩了芯片功耗,能效比(PPA)远高于行业中等水准。依托SFA架构,探境推出了“音旋风 ”VOI系列语音芯片,以及Imagist系列图像芯片。

今天给大家介绍一下半导体产业链,并且通过这一个产业链在中国和美国之间的对比,来看看中美半导体方面的具体有哪些差距。

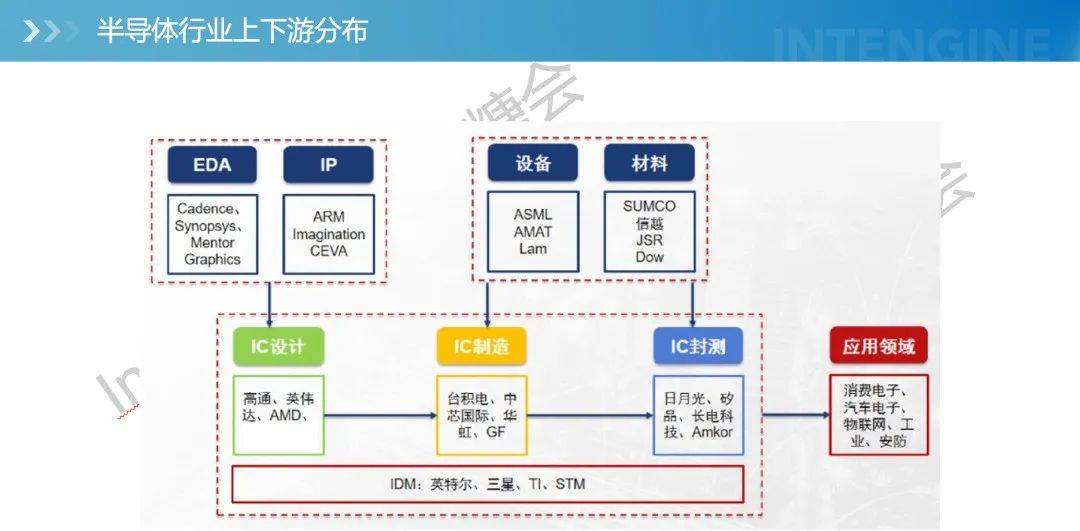

全球半导体协会(S.I.A)将半导体区分为IC(集成电路)、OSD(光电器件、传感器、分立器件)两大块。

●从市值上看,2万亿的三巨头来看,英特尔的主要市场是微处理器,三星的主要市场是存储器,台积电的主要市场是其他所有逻辑和数模混合芯片。

●从销售额上看,2019年全球半导体行业最大的领域是存储器和逻辑芯片,每个类别的销售额达到1064亿美元,占比均为26%;其次是模拟和微处理器,分别占13%和11%,销售额达到412亿美元。

● 从行业上下游来看,整个芯片行业的主要链路是由IC设计、IC制造和IC封测组成。

IC制造和IC封测都是有厂房的,资金投入巨大,先进工艺的一条生产线在百亿美金这个数量级。所以IC制造、IC封测这些厂家在全世界内也是屈指可数,包括大家耳熟能详的台积电、中芯国际等。

与IC制造和封测有关的行业上游是设备和材料相关企业,这两年被提起次数很多的光刻机就属于设备厂商,这样的厂商在全世界内更加屈指可数。

除了IC制造和IC封测,其实大家接触最多的芯片公司其实基本都是IC设计企业,包括高通、英伟达等。IC设计公司相对后面的制造、封测厂来说,投入低,因此绝大多数公司都是从事芯片设计。

●EDA指的是电子设计自动化,提供的是芯片辅助设计软件。这个行业技术难度极高,被称为“高科技中的高科技”,目前在全世界被三个大的公司高度垄断,可以说比光刻机还要难超越。

●IP公司的诞生是因为随着芯片设计的模块化,很多相同功能的模块被不同的芯片采用,例如USB、ARM等,所以这些共用的组件由IP公司提供,可以加快芯片公司的产品设计节奏。

●回到芯片设计的流程来看,除了分立的IC设计、制造、封测公司外,还有一类巨无霸的公司同时包括了这三个功能,这类公司的数量极少,被称为IDM模式,例如英特尔、三星等公司。目前中国国内一家IDM公司都没有。

●Foundry工艺落后,设备研发水平落后。工艺节点低于40nm为主,14nm、28nm艰难量产;近年来地方政府大量上马8英寸晶圆生产线。

●产业规模偏小。以Fabless为主,整体规模不大,无IDM,产业分散。

●专业人才欠缺。芯片人才总量少,且大多集中在经验积累性岗位,高品质人才、创造性人才稀缺。

●大部分企业产品技术以中低端为主。偏向中低端国内消费类市场,缺少自主高端产品,没办法进入海外高端市场。

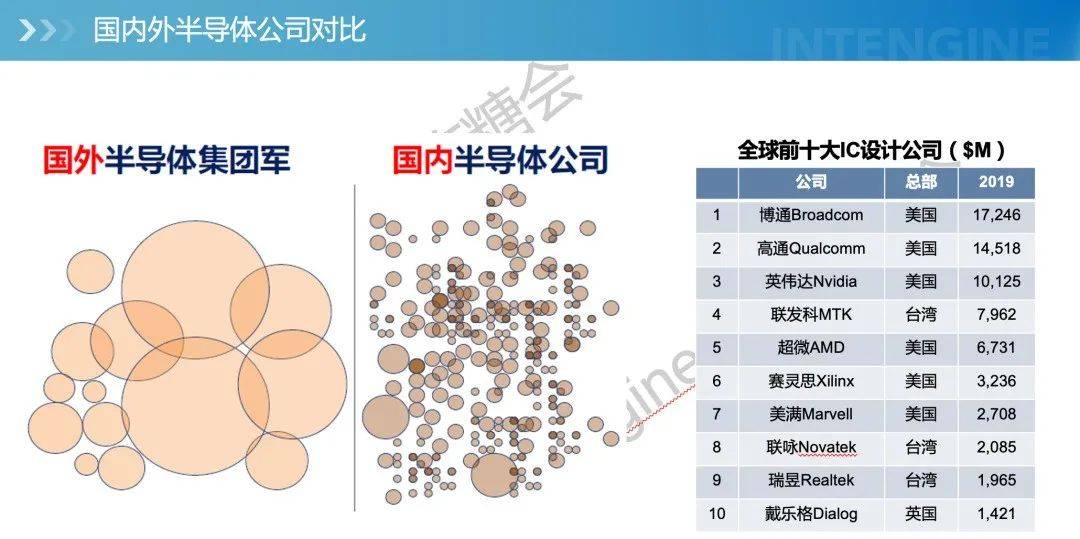

从公司规模来看,国际上除了10万人规模的巨无霸英特尔之外,还包括2/3万人的高通、TI、安森美、恩智浦,1/2万人的博通,以及一大批5千人以上的公司;而中国有1780家芯片设计企业,但其中接近90%的公司少于100人。

这张图可以形象地看出国内外半导体公司的差距。国外都是体型大的大家伙,而国内的公司则很分散,体量小数量多,大多不成气候。

右边的表格是2019年的全球十大IC设计企业,排名前三的年营收都超过了100亿美金,第十名的营收也超过了14亿美金。

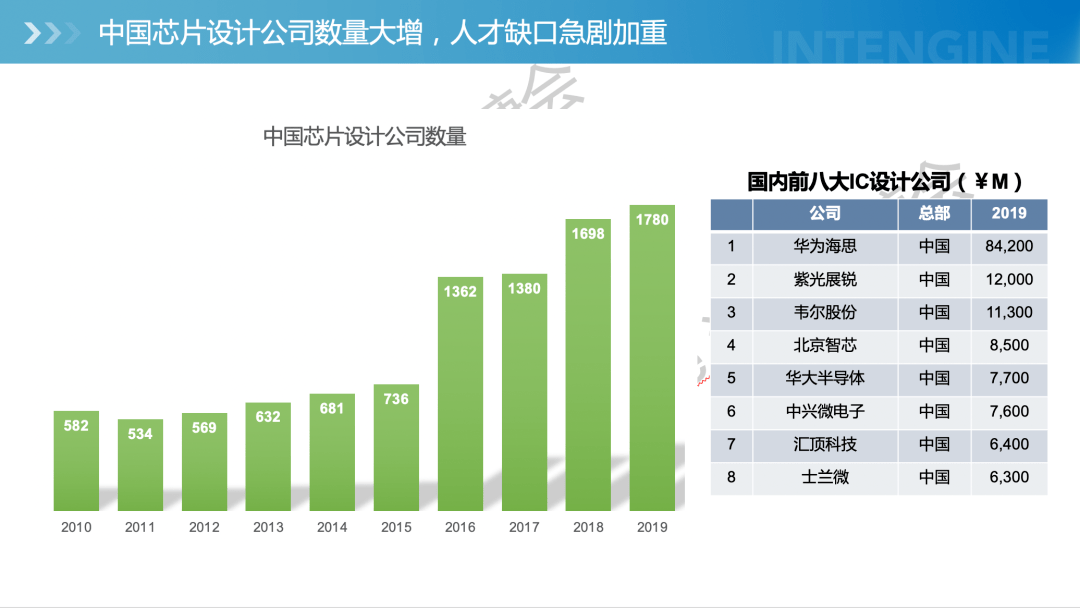

而这张表里看到2019年的国内前八大IC设计公司,营收数字是按人民币计算的,换算成美元,除了第一名华为海思超过了100亿美金,第二名展锐和第三名韦尔就急速下跌到16/17亿美金左右,如果放到全球的排名里面,也就是在第十名左右。而剩下的中国IC设计公司离全球排名就差的更远了。

左边的图表看到在2015年之前中国的芯片设计公司数量相对来说还是比较稳定,自从2016年之后就有了极大的数量增长,这与国内开始对芯片重视,以及AI、5G等领域的发展所分不开的,但也别忘记前面提过接近90%的公司都是小于100人的规模。

看到中美双方在半导体产业链的巨大差异后,所有人都会感觉到想要赶超美国的难度很大,那么中国的半导体产业链机会还有吗?

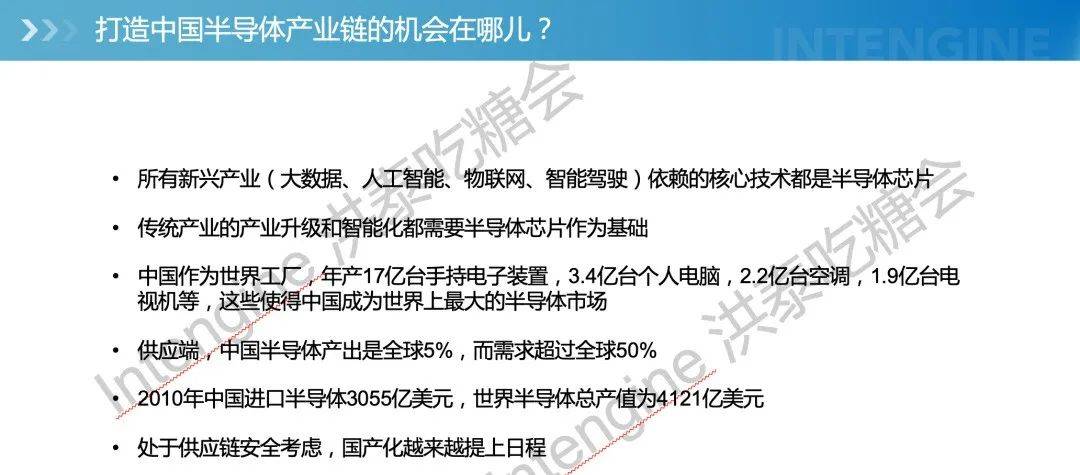

❶所有新兴起的产业(大数据、人工智能、物联网、智能驾驶)依赖的核心技术都是半导体芯片。

❸中国作为世界工厂,年产17亿台手持电子装置,3.4亿台个人电脑,2.2亿台空调,1.9亿台电视机等,这些使得中国变成全球上最大的半导体市场。

❺2010年中国进口半导体3055亿美元,世界半导体总产值为4121亿美元。

从技术追赶的角度看,过去几十年由于摩尔定律一直稳定的生效,全球最领先的半导体技术一直在飞速的提高,给中国半导体的追赶带来了困难。

摩尔定律很多人都听说过,每隔一年半芯片的集成度就提高一倍,这个定律背后的意义是芯片的成本随着工艺技术的提高在一下子就下降。但是我们正真看到发展到28纳米工艺之后,似乎走到了一个拐点,芯片的有效成本不再降低,也就是说28纳米可能在成本曲线上是个最优值,那么中国的技术发展追赶之路可以看得到目标了,不再是永远追逐一个看不到结果的东西。

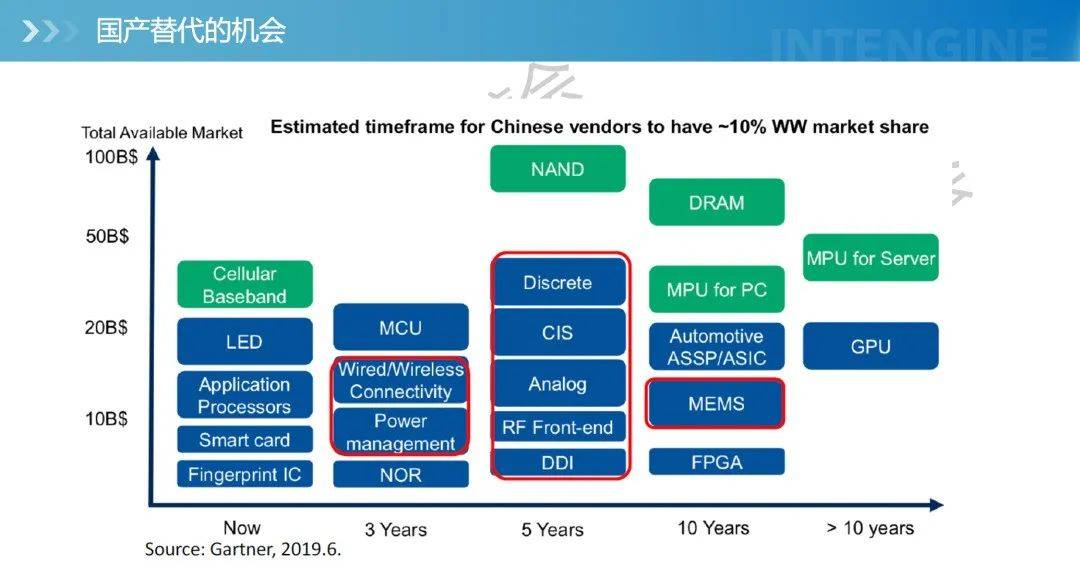

从这张Gartner分析的具体不同的半导体品类来看,中国在这一些产品类型上,分别能够最终靠这些年的发展,达到占有全球10%的市场占有率,也就是达到能进入全球竞争的水平。

●而很快的两三年时间内,MCU、无线通讯芯片(WIFI、蓝牙等)、电源管理芯片、NOR Flash芯片也将进入全球竞争的水平,目前这几个领域确实能够正常的看到很多国内勇于探索商业模式的公司经过5-8年的努力,确实已经站起来了。

●在5年这一段时间维度上,也看到了很多国内公司的身影,包括CIS(图像传感器芯片)的豪威(韦尔)、格科等。

●那么10年及以上的维度,我们确实看到了还有很大的差距,无论是MPU(电脑CPU)、汽车无人驾驶芯片、微机械(MEMS)、FPGA、GPU这都还是我们中国芯片行业的难以看到未来的领域。

从这张图上,我们正真看到中国的市场空间是巨大的,而中国本土公司能提供的产品所占市场占有率也是在逐步快速提高,并且还有很高的天花板有待我们的开发,可以说未来是美好可期的。

探境科技创始人兼CEO,本硕博均毕业于清华大学,获清华大学物理学士学位及微电子学博士学位。鲁勇创立探境科技之前先后在硅谷半导体芯片设计公司Marvell和Analogix公司工作,这中间还包括创立Marvell中国芯片研发部,设计全球超70%市场占有率的硬盘管理芯片,以及其他音视频、有线/无线通信芯片。作为国内第一款HDMI芯片的设计者,获得EE Times China 2007年度电子成就奖。