服务热线:

发布时间: 2024-01-07 13:17:10 来源:电竞比分投注-电磁灶

萝卜投研基于大数据和机器学习的智能投研平台,利用人工智能、大数据、移动应用技术,提供强大的金融搜索、智能研报、数据监控等功能,在财务模型、关系图谱、资讯、公告等方面也具有独到之处,帮助个人和机构投资的人快速构建智能投研体系。全新版萝卜投研现已全面登陆各大应用商店,萝卜粉儿们可在各应用商店搜索“萝卜投研”即可下载体验!

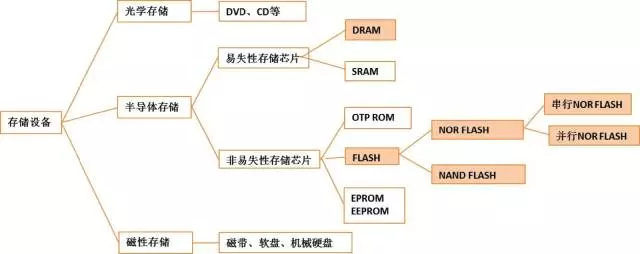

目前存储器产业主要由动态随机存取存储器(DRAM)和闪存(FLASH)构成,DRAM借助高密度、低功耗、短延时、低成本等优势占领了PC内存市场,而闪存则因具备寿命长、体积小、抗振性强等优势在通信、消费电子领域加快速度进行发展。闪存又可分为NAND和NOR两种,两者读取方法不一样,其中NAND FLASH的市场占有率较大。

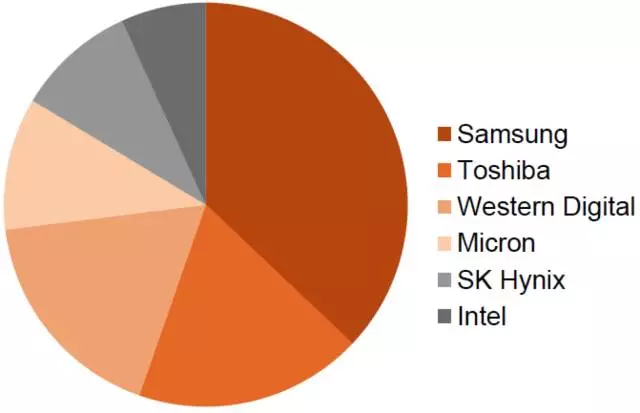

存储器行业目前已形成寡头垄断,三星、东芝、西部数据、美光、海力士和Intel几乎垄断了全球所有的NAND Flash市场;而在DRAM市场,则是三星、海力士、美光、南亚、华邦电子和力晶的天下。全球存储器产业经历了从20世纪80年代由欧美转移到日本,再到90年代产业重心由日本转移到韩国的历程。半导体行业本身资产金额的投入需求大,并且技术路线的选择很重要,一步迈错可能会引起全盘皆输。目前韩国是存储器行业的翘楚,仅三星和海力士就占据了DRAM全球份额的80%以及NAND FLASH全球份额的60%。2017年Q3,三星和海力士公布的财报显示,两者的净利润分别同比增长了145%和411%,已然成为最赚钱的公司。

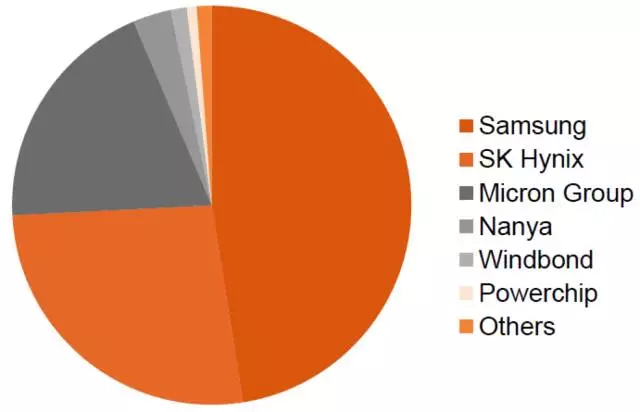

图3:DRAM供应商及其份额 资料来源:Dramechange,平安证券。

从图4中能够正常的看到,自去年下半年以来,内存条价格就持续上涨,目前市场预期还会促进攀升。造成这一现象的主要由于存储器行业寡头垄断、低位元成长率、产能扩产缓慢,导致供求失衡。供给端:三星、美光、海力士基本垄断了内存颗粒;主要的内存大厂都没有增产计划,而是将产能转向了3D NAND这种新型的闪存上;同时,制造内存所需的控制器、PCB板价格也在上涨。需求端:PC、智能手机的发展大大刺激了内存的需求,PC领域SSD正逐渐取代HDD给用户所带来前所未有的急速体验,智能手机目前标配内存容量也慢慢变得大。

图4:中关村电子科技类产品价格指数:DIY配件:内存,资料来源:萝卜投研APP。

从图4、5能够准确的看出存储器行业从15年开始经历了一个低迷期,如今迎来了反转。2016年,全球半导体的总销售额为3400亿美元,其中存储器为768亿美元。2017年NAND FLASH市场增长了44%,DRAM市场增长74%。IC Insights预估,今年DRAM市场产值将达720 亿美元,FLASH市场为498亿美元,由于存储器市场的需求强劲,今年全球半导体产业产值预估成长幅度由16%提升到22%。

我国已是全球最大的半导体消费国,但集成电路产品严重依赖进口。2016年,中国半导体市场需求额为13859亿元,但国内产值仅为4335亿元,自给率仅为31.3%。因此,我国的半导体行业有着非常大的发展空间。但是这个行业是典型的资本密集型与技术密集型行业,需要国家资本的全力支持。2014年,国务院颁布《国家集成电路产业高质量发展推进纲要》,明白准确地提出到2020年,集成电路产业与国际领先水平的差距逐步缩小。2015年发布的十年战略规划《中国制造2025》提出,2020年中国芯片自给率要达到40%,2025年要达到70%。

目前我国仅在Nor Flash市场凭借兆易创新占有7%的份额,并且目前兆易创新量产的大多是中低端产品,高端产品的良率目前和龙头美光、Cypress还是有一定的差距。随国家政策支持和工程师红利的持续释放,产业资本持续投入到存储器行业中。合肥长鑫2016年底投资494亿元人民币开始建设DRAM存储器基地,武汉新芯耗资240亿美元打造国家级存储器基地,紫光集团投入300亿美元进入存储器领域,福建投资370亿人民币建立晋华存储器集成电路生产线年NOR FLASH市场占有率分布,资料来源:Trendforce,信达证券。

平台声明:该文观点仅代表作者本人,搜狐号系信息发布平台,搜狐仅提供信息存储空间服务。