服务热线:

发布时间: 2024-02-13 13:56:56 来源:电竞比分投注-电磁灶

企业存储芯片业务占比、存储芯片业务营收、存储芯片业务毛利率、存储芯片产量、存储芯片销量等

目前,我国存储芯片产业的上市企业主要分布在产业链上游(原材料、半导体设备)及中游(存储芯片设计及制造、封测)环节。其中,代表性存储芯片设计及制造企业包括兆易创新、北京君正、普冉股份等,主要分布在北京、上海等地;主要原材料(硅片、光刻胶)代表性企业包括沪硅产业立昂微飞凯材料永太科技上海新阳强力新材等,主要分布在上海、浙江、江苏等地;主要封测企业包括长电科技华天科技通富微电太极实业等,主要分布在江苏等地。

2、中国存储芯片行业上市公司业务布局对比:国内企业两大主要存储芯片市场布局较少

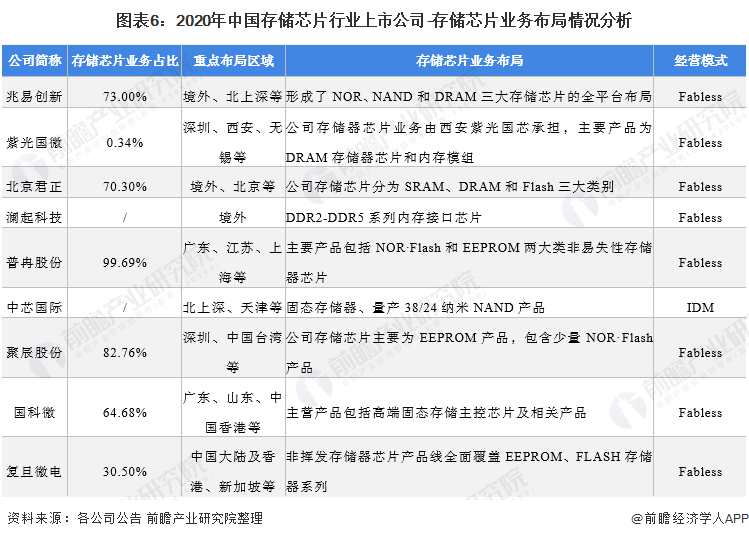

从存储芯片业务布局来看,我国存储芯片上市企业在DRAM、NAND Flash两大主要存储芯片市场布局较少,仅兆易创新产品包含NOR Flash、小容量NAND Flash、以及少量DRAM(由合肥长鑫生产),其余存储芯片企业多布局在小容量NOR Flash、EEPROM等非易失性存储器芯片领域。

从经营模式来看,我国存储芯片企业多采取Fabless模式(无晶圆生产线集成电路设计模式),专注于存储芯片设计及销售,拥有IDM模式(企业业务覆盖存储芯片的设计、制造、封装和测试的所有环节)的企业较少。

中国存储芯片行业的上市公司中,兆易创新为行业有突出贡献的公司,2020年存储芯片业务营收达到32.83亿元,此外北京君正存储芯片业务营收达到15.25亿元,其余企业营收规模较小,均在10亿元以下。总的来看,中国存储芯片企业产品仍处于投产初期,尚未实现产品的规模量产,与国外存储芯片制造商相比竞争力仍然较弱。

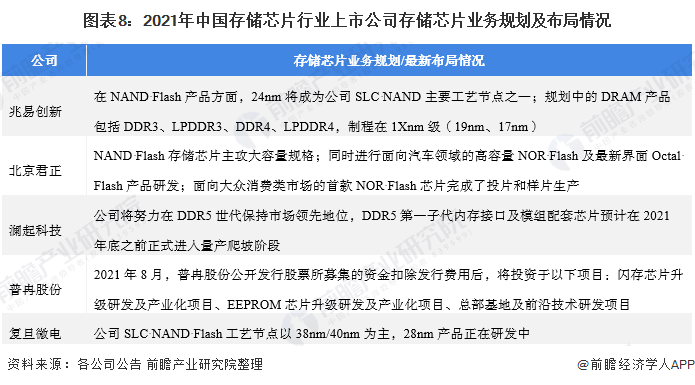

中国存储芯片行业起步晚,缺乏技术经验累积。目前,我国存储芯片上市企业在技术和制程上落后于国外有突出贡献的公司,兆易创新、北京君正等企业正在慢慢地完善NAND和DRAM产业布局,企业存储芯片业务规划主要在研发更先进的产品制程,扩大产品应用领域等方面。

以上数据及分析请参考于前瞻产业研究院《中国存储芯片行业市场需求与投资前景预测》,同时前瞻产业研究院还提供产业大数据、产业研究、政策研究、产业链咨询、产业图谱、产业规划、园区规划、产业招商引资、IPO募投可研、IPO业务与技术撰写、IPO工作底稿咨询等解决方案。

本报告前瞻性、适时性地对存储芯片行业的发展背景、产销情况、市场规模、竞争格局等行业现在的状况进行分析,并结合多年来存储芯片行业发展轨迹及实践经验,对存储芯片行业未来...

前瞻产业研究院中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。

【行业深度】洞察2024:中国内容分发网络(CDN)行业竞争格局及市场占有率分析