服务热线:

发布时间: 2023-12-01 09:48:50 来源:产品中心

原标题:【原创研究】人工智能系列报告之六:存储行业-海量数据催生技术变革

【本文节选自天堂硅谷近期即将出版的《AI行业报告及投资建议》特别报告,作者系天堂硅谷金融研究院以及多个聚焦AI领域的投资团队。】

存储作为IT三大底层资源之一,在IT系统中发挥了重要的地位。首先,存储系统的稳定性将影响到整个业务系统的正常运营,存储系统如出现数据丢失、宕机将对业务系统连续性产生致命影响;其次,存储系统的性能将影响到整个业务系统的效率,存储系统的读取速度将决定数据存储与提取效率,直接影响业务系统的效率;第三,存储系统的扩展能力将决定整个业务系统的扩展性。因此,一个稳定的存储系统是对于AI应用的发展至关重要。

存储在未来AI时代的重要性主要是通过数据的重要性来体现的。数据是AI发展的原材料之一,作为一种资产,政府,企业甚至个人对其重视程度在逐步的提升。数据指数级的增长趋势带动了存储需求指数级的增长。根据IDC 预测数据,2011-2020 年间,全球数据量将增长50 倍,非结构化数据将占数据增量的90%以上,对存储提出了很大的需求。

存储行业企业的盈利方式是销售软硬件产品,因此产业链相对简单清晰,国内主要玩家是中游存储软件系统厂商,上游存储介质高度依赖于国外。

从市场空间与增速来看,2016年国内传统企业级存储市场空间为160亿,伴随的存储需求量开始上涨的同时,存储设备的价格也在不断下滑,因此整体市场空间的增速较数据量的增速低一些。IDC 预测中国传统的存储市场到 2020 年达到 259亿,销售额增长率在 8.2%-15%之间。在这样一个在10%上下的市场,是否有高成长的机会?

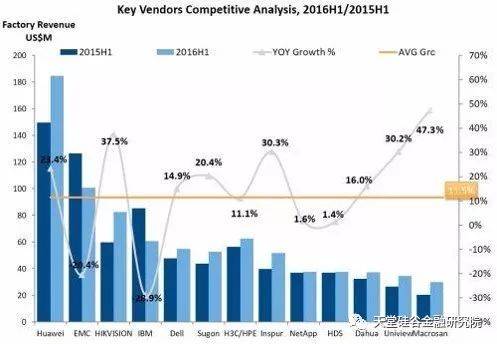

过去传统企业级存储市场是外企产品的天下,以EMC,IBM,NetAPP为例,占据了国内大量的存储商品市场空间,去IOE政策鼓励下,国内存储产品得到了良好的发展机遇,性能与售价已经较国外产品有一定的竞争优势,在持续性地进行进口替代,这是国内存储企业享受高增速的原因。国产产品的市场空间在持续扩大(图1),目前国产渗透率约为60%左右,仍具有40%的替换空间。

除去传统的企业级存储产品,目前行业内还涌现了大量新型的存储产品去响应不断出现的差异化的存储需求,这些细致划分领域目前处在高速成长期,扩大存储市场容量的同时在存储领域的市场占比业在逐步的提升。援引IDC预测:预计至2020年,传统+新型存储产品规模预计超过300亿。

在过往数据量相对较少的时代,存储技术的迭代路径为DAS-NAS-SAN。

DAS(直接连接存储):存储设备是通过电缆直接连到服务器的,I/O请求直接发送到存储设备。

NAS(网络连接存储):采用独立于服务器的方式,存储就不再是服务器的附属,作为独立网络节点而由所有的网络用户共享。

SAN(存储区域网络):是一个用在服务器和存储资源之间的、专用的、高性能的网络体系。

以上3者是集中存储数据的模式,采用集中的存储服务器存放所有数据。但是伴随对于IT系统对于异地资源共享需求的提升,选取一个中间地点存放所有的数据的方案开始变得不可行,因为建设大规模单独存储网络的成本高,方案复杂。同时,受集中式机头性能限制,性能的线性扩张被限制,存储的总容量也被限制。第三,集中存放数据在安全性方面也存在一定隐患,存储系统重建时间长,进一步提升了数据丢失风险。

云计算、大数据时代的到来对存储空间的需求呈指数级上升,传统集中式存储解决方案无法快速响应动态增长的存储需求,分布式存储由此产生(图2)。

分布式云存储系统有效提升海量数据存储效率。结合其创新的弹性云存储系统架构,并采用了分布式存储技术和统一监控管理平台的大规模分布式云存储文件系统,将成为帮助各行业实现海量数据存储、容灾和备份的新模式。针对那些具有较大数据量和高并发访问的应用而言,大规模分布式云存储系统是一个可提供海量存储空间,并支持灵活扩展、高性能访问的文件共享存储平台。全面适用于视频监控、流媒体、互联网等对数据存储和并发访问需求量较高的行业和用户。

目前我们熟悉的互联网玩家,如七牛云、又拍云,AWS的EBS,青云的云硬盘和阿里云的盘古系统都是分布式云存储系统。云计算的兴起带动了分布式云存储系统的兴起与技术迭代,私有云的发展则为分布式云存储提供了快速地增长的市场空间。

纵观过去存储介质的发展,能够正常的看到伴随数据量的提升,下层的存储介质在持续变化(图3)。闪存市场的加快速度进行发展,是应用需求驱动的结果。移动电子设备、云服务、社交网络和大数据分析等都对存储的实时响应能力提出了较高的要求。要满足这些实时应用的需求,后台就需要有高效的计算、网络、存储能力。处理器和内存的性能近些年来基本上符合摩尔定律的预测,上涨的速度非常快。但是存储的读写性能相对于多核处理器、一直增长的网络速度来说,已然成为了系统的短板。

传统硬盘读写性能低,依靠传统磁盘阵列的并行读取技术,虽能提高硬盘读写性能,但也是杯水车薪,硬盘的寻道速度直接限制了传统机械盘的随机读写速度,即使机械盘技术经过几十年的优化,依靠马达驱动和磁头寻道的物理瓶颈依旧无法打破。高速SSD(闪存)从物理结构上做出了突破,极大地提升了硬盘的IOPS 和吞吐能力并提升了IT系统的发展能力,某些特定的程度上解决了数据存取效率低的问题,在功耗,可扩展性,稳定可靠等方面也更为优秀(图4)!

根据存储行业统计,2016年全球闪存迎来爆发,作为闪存原材料的NAND颗粒供不应求,价格持续上涨超过20%,但依旧无法阻挡大势所趋。全球闪存产品占存储产品的比例从14%增长至25%,美国存储市场闪存产品的市场占比从17%增长到了35%,一年实现了翻番。但是中国闪存市场的份额仅有6%,增速也很缓慢(国内研究报告统计为3.88%)。这其中有几个原因:

a)IT起步较慢,存储技术的发展滞后于国外1-2年,国内厂商SSD的成熟一体化解决方案还在验证阶段;

因此,中国的闪存市场是未经开采的处女地,业内观点一致认为闪存行业国内市场将会在2-3年内爆发,华为,宏杉,华三等巨头均在加班加点跟进闪存存储系统的研发与稳定性测试。

近几年听到的中国存储崛起,其实是企业级存储或存储系统的进步与国产替代。但是机械盘,几乎全部进口于希捷与西部数据,存储器也几乎全部依赖进口,三星、SK海力士、美光、东芝、西数(闪迪)5大巨头把握了95%以上的全球份额。

上文提及的企业级存储200-300亿人民币/年的市场空间,是配套软件与系统的环节。而全球存储器的市场空间是700-800亿美元/年,机械盘的市场空间也非常巨大。考虑到中国海量的数据,对存储提出了巨大的需求。存储介质的国产化成为必须走的一步。

目前国内已出现存储三股力量:首先是紫光/长江存储系。2016年7月由紫光集团和国家集成电路产业投资基金股份有限公司共同出资成立长江存储科技有限责任公司。依照国家存储器基地项目规划,长江存储的基本的产品为3D NAND,预计到2020年形成月产能30万片的生产规模,到2030年建成每月100万片的产能。目标是在十年内跻身成为全世界前五大存储器制造商。其次是合肥长鑫。由合肥相关方面投资的合肥长鑫公司将投入约500亿元,计划打造月产能12.5万片的12英寸晶圆厂晶圆生产线,前中芯国际执行长王宁国将执掌该项目。第三股力量是福建晋华。福建省晋华集成电路有限公司由福建省电子信息集团、晋江能源投资集团有限公司等共同出资设立,通过与联电签订技术合作协定的方式,前期由联电协助其生产利基型 DRAM,后期逐步导入。

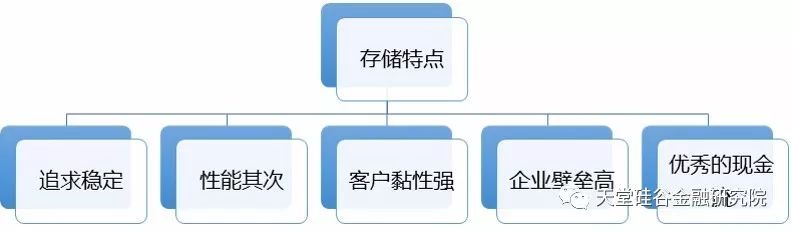

传统存储,格局基本确定,技术与渠道上需要长期的积累,门槛较高且增速并不性感,因此再进入的竞争者很少,目前主要看去IOE下的多余市场空间。

分布式存储,市场空间尚小,2016年增速超过了50%,主流路线确定;有ceph分布式存储开源代码及较为完善的社区,行业的准入门槛被降低;市场格局还未成熟,传统巨头也刚进入,用户的瓜分才起步。因此参与的竞争者较多,是需要我们来关注与PEVC投资的高速成长行业。

闪存,国内目前处在市场起步初期,优先爆发是软件系统,爆发逻辑是闪存成本下滑达到客户容忍度后带来的技术路线更迭。因此,着重关注,产品稳定性与使用效果,产品的稳定运行时间与已有运行案例会很重要;闪存介质虽然想象空间巨大,3支国家队在加紧推进,但是外企长期技术积累构建的壁垒很难在短期内被打破,建议先做信息面跟进。

最后需要提一下,存储行业具有得天独厚的商业模式,是一个值得布局和深挖的行业,因为:

a) 存储系统注重稳定性,渠道依赖性强,初期打开市场难,但基于存储系统的熟悉与后期兼容都具有门槛,实施后客户粘性往往很强;

c) 产品成功应用于客户IT系统后,伴随数据量的增长和爆发,客户有不间断的长期扩容需求,业务基础性高

南京云创大数据科技股份有限公司是专门干大数据、云计算、云存储技术领域研发及产品销售的高新技术企业,针对爆炸式增长的大数据需求,研发了自主知识产权的cStor云存储(分布式数据存储)、cProc云处理、cVideo云视频、cTrans云传输等产品线,应用于安防,政府,智慧等各类应用场景。

1.数据量指数增长且趋势明确,存储刚需将走向分布式。无论是云计算,大数据还是AI产业的演进,数据的积累和应用慢慢的变成了必须的趋势,数据量持续性地增长使得数据将难以存储在一个地点,分布式数据存储成为数据存储行业发展的重要趋势。

2.多年积累形成的技术壁垒,数据处理增值业务构建护城河。实际控制人在存储行业浸润多年的积累,具有集成电路层面的设计能力,产品具备低功耗,高密度的存储性能,具备一定技术壁垒和场景先发优势。

3.15年-17年积累了大量“实验田”客户,客户的高回头率保障未来企业持续稳定增长的业绩。返回搜狐,查看更加多