服务热线:

发布时间: 2023-12-28 22:42:42 来源:最全电竞比分网

原标题:新宝股份VS小熊电器VS北鼎股份,网红小家电2021年6月跟踪,竞争力?

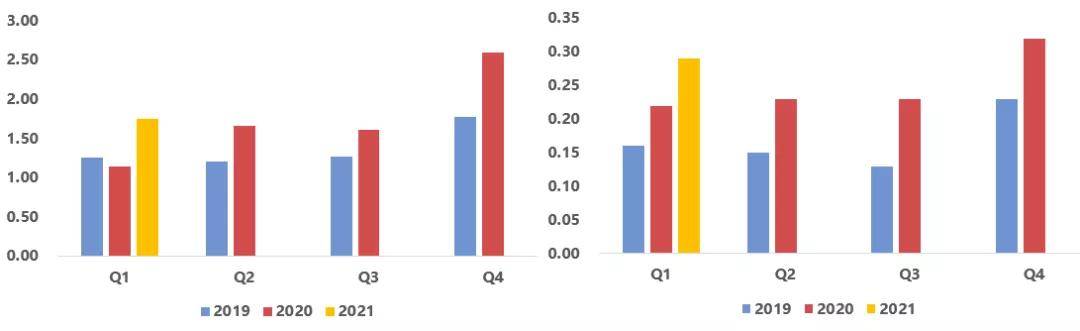

新宝——2020年,营业收入为131.91亿元,较上年同期增长44.57%,归母纯利润是11.18亿元,同比增长62.73%。

2021年一季度实现收入32.10亿元,较上期增长64.09%;归母净利润1.70亿元,同比增长36.8%。

小熊——2020年全年,营业收入为36.60亿元,较上年同期增长36.16%,归母纯利润是4.28亿元,同比增长59.6%。

2021年一季度实现收入9.07亿元,较上期增长22.66%;归母净利润0.9亿元,同比下降12.82%。

北鼎——2020年全年,营业收入为7.01亿元,较上年同期增长27.17%,归母纯利润是1亿元,同比增长52.56%。

2021年一季度实现收入1.75亿元,较上期增长53.55%;归母净利润0.29亿元,同比增长32.5%。

上游原材料:五金材料、塑料材料、玻璃、电机等,厂家较为分散,话语权较弱。

中游生产环节:厨房小家电为主的美的、九阳、苏泊尔(简称美苏九)、新宝股份、小熊电器、北鼎股份;家居小家电为主的石头科技、iRobot、科沃斯等;以个人护理小家电为主的飞利浦、飞科电器、戴森等。毛利率大概在20%至40%之间。

下游销售环节:包括专卖店、超市连锁、电子商务平台等。不同渠道的市场掌控能力有所差异,具有一定规模优势的电商渠道,相对传统超市连锁等线下渠道更有话语权。代表公司有京东、苏宁、国美、沃尔玛等。毛利率在15%至25%之间。

先来看收入体量,2020年,新宝股份(131.91亿元)小熊电器(36.60亿元)北鼎股份(7.01亿元)。

1)新宝股份——成立于1995年,以面向欧美市场的代工业务起家,2008年金融危机后,成立自有品牌东陵,主要提供大众化、性能好价格低的电器产品。

随后业务重心逐步由OEM代工转为自主品牌销售,先后代理了摩飞、百胜图、鸣盏等品牌,其中摩飞为明星品牌,主打中高端生活电器,已经推出“多功能锅”、“便携榨汁杯“、“多功能料理机”、”刀具砧板消毒机“等多款爆品。

2020年收入中,电热类厨电占比51.35%,电动类厨电占比23.83%,厨电类合计占比75.18%,家居电器(吸尘器、挂烫机、衣物处理器等)占比14.38%。

分地区来看,外销收入(主要是OEM/ODM)为101.75亿元,占比77.14%,国内业务以OBM为主,实现收入30.16亿元,占比22.86%,其中摩飞品牌实现国内收入15亿元,同比增长130%左右。

2)小熊电器——2006年成立,定位长尾市场,避免与小家电行业美的、九阳、苏泊尔等传统巨头正面竞争,创立初期依靠酸奶机、煮蛋器、豆芽机等小家电起家,随后逐步增加品类,从养生壶、电炖锅等厨电,拓展至加湿器、吸尘器等家具环境电器。

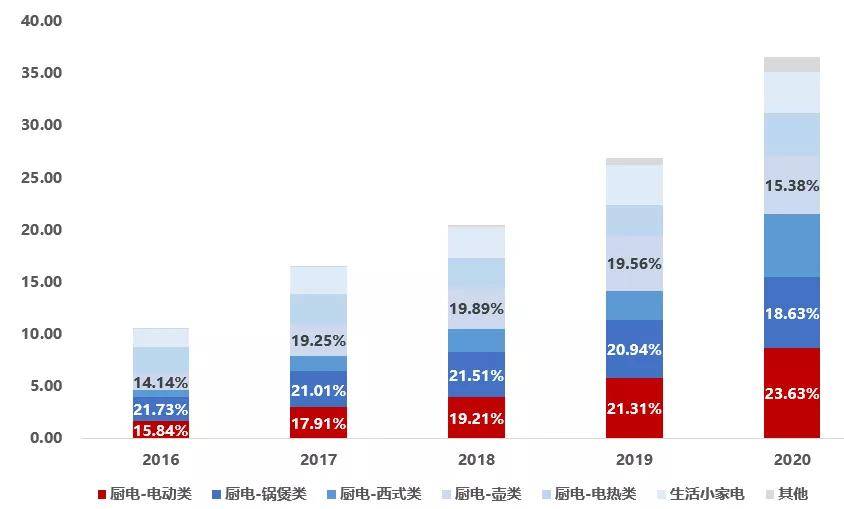

2020年收入中,85.16%来自厨电(包括电动、锅堡、西式、壶、电热等类别),10.96%来自生活小家电,3.88%来自其他,厨房小家电市场占有率仅次于“美苏九”,其中养生壶、电炖锅、加湿器、绞肉机商品市场份额位于行业前两位。

从渠道结构来看,小熊在行业内较早提出网络授权分销的线上模式,根据其招股书披露,其线%。

3)北鼎股份——与新宝的发展路径一致,同样是代工起家,金融危机后,成立自主高端品牌“北鼎”,定位女性群体,代表产品有养生壶、饮水机等。从产品定价来看,北鼎养生壶、饮水机和电热水壶约高出行业均价3倍,烤箱、蒸锅约高出同行价格8-20倍。

2020年,北鼎自有品牌收入中养生壶占比30.26%,还有饮水机(19.6%)、烤箱(10.65%)、蒸炖锅(12.49%)等主打产品。此外,围绕不同饮食场景,北鼎还提供食材(如汤包茶饮)及周边用品,收入占比19.46%。

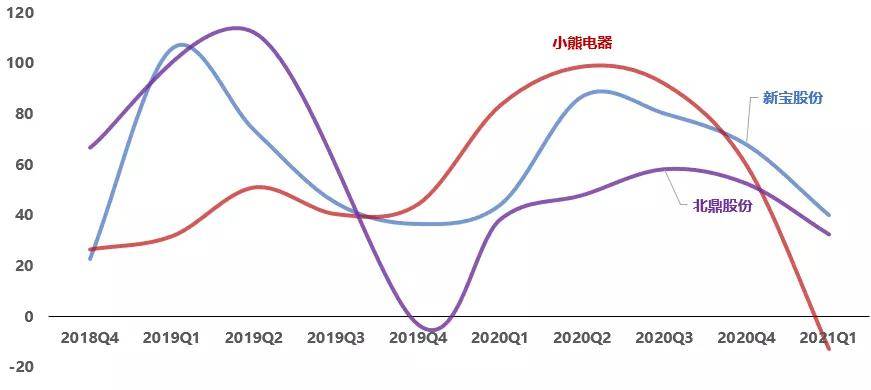

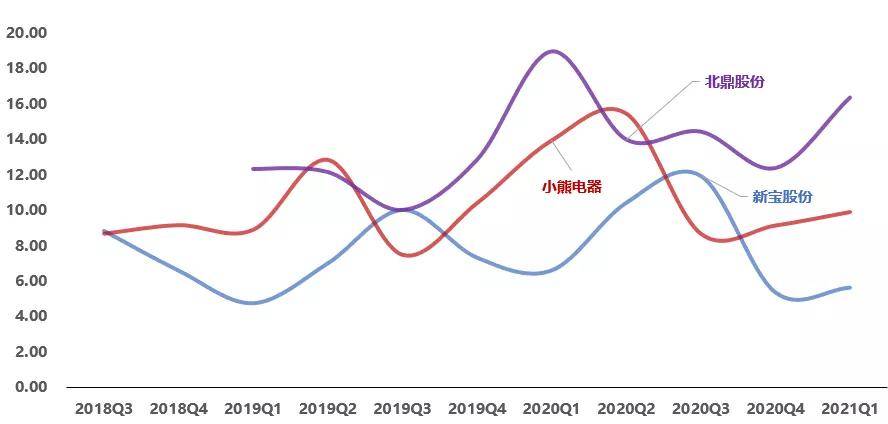

接下来,我们将近10个季度的收入和利润增长情况放在一起,来感知增长趋势:

小熊电器——2018年以来增速较高,主要是其推出大量SKU,以2020年为例,上新超过100款产品,拉动电动类(绞肉机、料理机、打蛋器、和面机,收入占比23.63%)、西式类(电饼铛、烤箱、咖啡机,收入占比16.39%)厨电迅速增加,增速分别为50.96%、113.52%。

北鼎股份——2019年,收入较2018年下降9.16%,我们分国内、国外来看,其中:

外销收入同比下降20.76%,其主要客户惠而浦集团、摩飞电器、美康雅集团,受市场及采购策略等因素影响,减少了多士炉(类似于面包烘烤器,2019年占比25.59%)的采购。

内销方面,养生壶(占比21.43%)收入下滑29.70%,推测是因为产品上市8年,进入成熟期,需求下降,2020年,养生壶增速有所回升,得益于卫生事件下,其推出新品养生壶minik(用于出差的小尺寸版),比较受消费者青睐。

新宝股份——2020年,收入增速提升较快,同比增长44.57%,国内、国外需求均比较旺盛,其中:

海外市场,在卫生事件背景下,居家时间比较久,黑五、圣诞等旺季促销,实现收入101.75亿元,同比增长39.03%,包括咖啡机、热水壶、面包机、烤箱等电热类厨电。

国内受益于“摩飞”品牌放量,凭借主播带货等经营销售的方式和高颜值外观设计,2020年摩飞单品牌实现收入15亿元,同比增长130%,代表产品有多功能锅和便携式榨汁杯,销售占比50%-60%左右。

北鼎股份——2020年收入增速较高,一是2019年低基数;二是卫生事件催化下,北鼎品牌自主品牌业务同比增长54.36%,其中爆款产品双层多功能蒸炖锅同比增长296.92%,拉动蒸锅品类收入,占比由4.91%提升至12.49%,周边用品和食材同比增长63.52%,占比由18.57%提升至19.46%。

小熊电器——2020年Q4增速明显放缓,主要是受卫生事件影响,部分品类提前消费,双11、双12的爆发力度较弱。

综上,新宝、北鼎2020年增长反超小熊电器,均得益于线上渠道爆款产品的放量。

2021年Q1,新宝和北鼎增速较高,而小熊增速偏低,主要是受上年高基数影响。

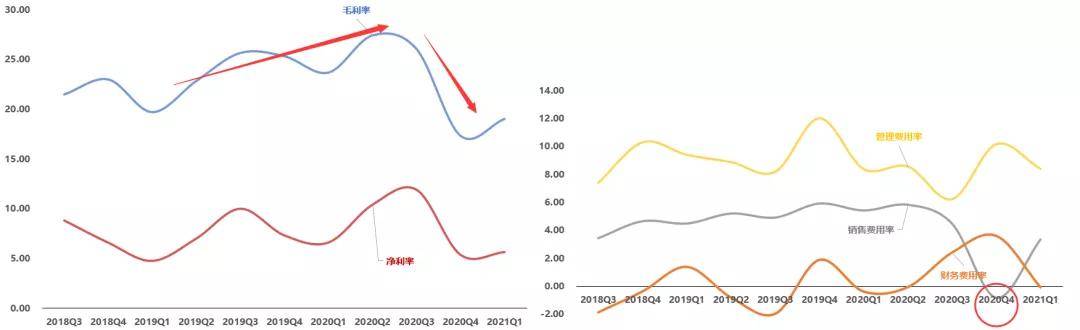

新宝股份——2018-2019年净利润波动,主要受远期外汇合约公允市价变动影响;2020年利润增速提升,主要是毛利率较低的外销业务占比下降。

北鼎股份——2018年净利润增速较快,主要因为上年低基数,以及高毛利的内销业务增长迅猛。

2019年上半年,在收入下降2.22%的情况下,其净利润增长112.37%,主要是收入结构变动,毛利率较高的饮水机、周边食材占比提升,拉动毛利率上升4.16pct至43.56%;下半年由于销售费用投放增加,利润增速下降。

小熊电器——2020Q2,净利润增速明显上升,主要是卫生事件期间,部分营销投放暂停,销售费用率下降2.45pct至12.17%。

对增长态势有所感知后,我们接着再将两家公司的收入和利润情况拆开,看2020年年报数据。

2020年,新宝股份(131.91亿元)小熊电器(36.60亿元)北鼎股份(7.01亿元);增速方面,与收入规模排序一致, 新宝股份(44.57%)小熊电器(36.16%)北鼎股份(27.17%)。

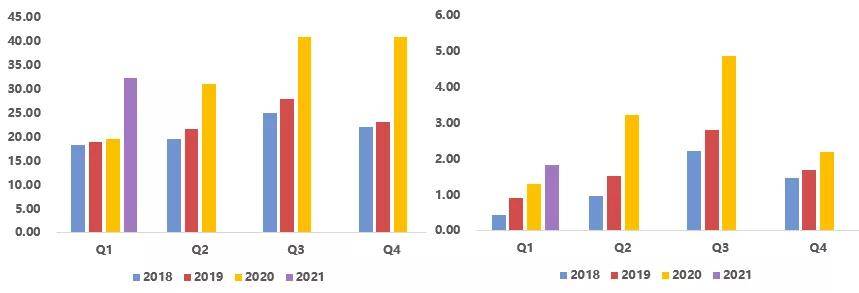

1)新宝股份——2020年,营业收入为131.91亿元,较上年同期增长44.57%,归母纯利润是11.18亿元,同比增长62.73%。其中,Q2、Q3净利润增幅较大,主要是外销收入占比下降,毛利率提升所致。

2021年一季度,实现收入32.10亿元,较上期增长64.09%,同比2019Q1,增长70.74%,主要受益于外销提升,归母净利润1.70亿元,同比增长36.8%。

内销方面,Q1收入7.9亿元,同比增加46%,其中,摩飞品牌贡献收入4.6亿元,同比增长约40%,东菱品牌实现收入0.54亿元,同比下降23%,二者Q1收入增速环比均会降低。外销同比增长71%,延续高增长,主要是其供应链优势突出及上年基数较低。

2)小熊电器——2020年全年,营业收入为36.60亿元,较上年同期增长36.16%,归母纯利润是4.28亿元,同比增长59.6%。

2020年Q2净利润较高,一是卫生事件期间部分营销投放暂停,销售费用率下降2.45pct,二是IPO成功后,尚未使用的募集资金带来了较高利息收入。

2021年一季度,实现收入9.07亿元,较上期增长22.66%;归母净利润0.9亿元,同比下降12.82%,主要是上年同期销售费用率、财务费用率下降,导致利润高基数。

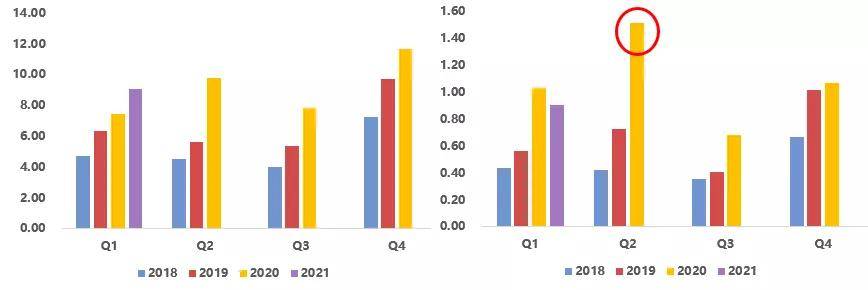

3)北鼎股份——2020年全年,营业收入为7.01亿元,较上年同期增长27.17%,归母纯利润是1亿元,同比增长52.56%。

2021年一季度,实现收入1.75亿元,较上期增长53.55%,归母净利润0.29亿元,同比增长32.5%。从产品构成来看,除烤箱出现回落外(同比下滑43.09%),养生壶(同增24.19%)、蒸炖锅(同增35.53%)、周边及食材(同增121.74%)均保持增长态势。

新品拓展上,其丰富铸铁珐琅锅产品系列,推出猪猪盒及陶瓷大炖盅等新品;同时上线多士炉等产品收入同比增长127.8%。围绕饮水场景,其推出新色系泡茶随手杯及多款汤料包,推动周边用品及食材高增长。

从今年618期间厨房电器成交额来看,各品牌均会降低,其中,北鼎同比去年6月全月的完成度相比来说较高,为91%,其他各品牌的成交额同比去年6月的完成度在43%-81%之间,主要是长尾品类客单价相比来说较低,行业原材料成本上行压力下,今年618折扣力度较小。

从成本结构看,小家电的成本主要由原材料(75%-80%)、直接人工(10-15%)、制造费用及其他(10%)构成,其中主要材料包括PP、ABS、AS等塑料类材料,不锈钢、漆包铜线等五金材料,陶瓷、玻璃,以及温控器、IC集成块、电机等核心零部件。

先看毛利率,北鼎的毛利率接近50%,远高于小熊(33%)和新宝(23%),毛利率的差异主要由两方面构成,一是产品定位,北鼎定位国产高端,小熊主打性价比,二是新宝毛利率较低的海外代工业务占比依然较高,比重达77%。

从销售模式上看,北鼎内销以直营模式为主,线上直销收入占自主品牌收入的65%以上,其直营模式毛利率接近70%;而小熊和新宝均以经销模式为主,其中小熊2018年经销占比88.03%(含京东、唯品会、苏宁易购等电子商务平台销售),直销占比11.9%。

毛利率走势方面,新宝股份、小熊电器比较平缓,2019Q3之后,北鼎的毛利率走高,主要是收入结构变动,以OBM为主的内销占比提升。

2020年Q4起,三家厂商的毛利率均出现显著下滑,一方面是由于不锈钢、塑料等原材料价格和汇率走高,其中PP塑料指数由756增至913(增长21%),ABS塑料指数由998增至1280(增长28%),不朽钢板18600元/吨至20200元/吨(增长9%),以及海外卫生事件缓和后,ODM/OEM收入占比回升,另一方面是会计准则变更,部分运费计入经营成本所致。

对利润率变动情况有感知后,我们再将两家公司拆开,分别看利润率和费用率的变动情况:

2020年销售费用率为3.3%,下降1.86pct,主要是原计入销售费用的运费报关费2.5亿元,计入经营成本。2021年Q1,销售费用率为3.35%。

2020年管理费用率为8.3%,下降1.24pct,主要是卫生事件下,招待费、差旅费等减少,2021Q1,管理费用率为8.38%。

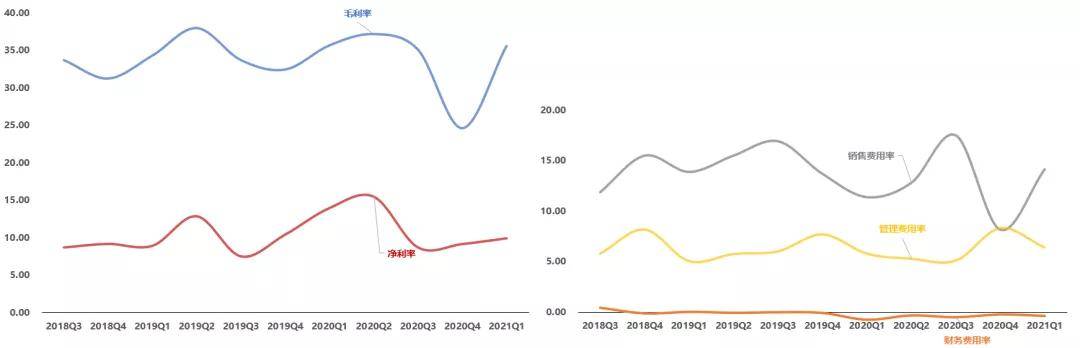

2020年Q4毛利率下降,一是2020下半年开始,原材料价格持续上涨,影响其盈利能力;二是新收入准则下,与销售商品有关的运输费用重分类至经营成本降低毛利率。

为应对原材料涨价影响,小熊采用提价的方式来进行抵消,根据奥维云网数据,2020Q1,小熊电压力锅、养生壶、煎烤机、料理机均价分别同比增长15%、9%、17%、18%,毛利率回升至35.56%。

毛利率——2021Q1,销售费用率21.6%,同比下降0.95pct;管理费用率8.4%,同比增加1.14pct,主要是人力成本的上涨以及仓储费用的上升;财务费用率0.08%,同比增加0.57pct,主要是新租赁准则实施后利息费用增加所致。

新宝股份——2020年资本支出9.25亿元,占据营业收入的7.06%,大多数都用在产能扩充及自动化设备购建,资本支出较高,主要是2016年定增项目中的生产基地基本在本期完工。

小熊电器——2020年资本支出3.07亿元,占营收比重为8.43%,大多数都用在生产线和生产模具的建设。

北鼎股份——2020年资本支出0.2亿元,占营收比重为2.87%,大多数都用在生产线的建设, 北鼎资本支出占营收比较低,与其高端定位,产品单价高有关。

单位资本支出带来毛利增量,北鼎股份新宝股份小熊电器,单位固定资产带来的毛利,北鼎股份小熊电器新宝股份,总的来看,固定资产对盈利水平的拉动效应上看,北鼎领先,新宝股份处于较低水平,主要是盈利能力较差的OEM/ODM占比高。

国内目前小家电户均拥有量不足10件,低于日本17件/户的水平,远低于欧美20件/户以上的水平,行业总量还有1倍以上的提升空间。

如需获取本报告全文,订阅尊享版、科技版报告库、专业版报告库、医药版报告库。

近期我们陆续发布系列的简版报告,大家关注度比较高,但这其实只是我们的一小部分工作。在此之外,我们还有非常多硬核的工作——产业链、增长建模、宏观研究、基金研究,都收录在“专业版报告库”、”科技版报告库““产业链报告库”里,以及我们出版的基本书中。

一分耕耘一分收获,只有厚积薄发的硬核分析,才能在关键时刻洞见未来。返回搜狐,查看更多

【版权、内容与免责声明】1)版权:版权所有,违者必究,未经许可不得翻版、摘编、拷贝、复制、传播。2)尊重原创:如有引用未标注来源,请联系我们,我们会删除、更正相关联的内容。3)内容:我们只做产业研究,以服务于实体经济建设和科技发展为宗旨,本文基于各产业内公众公司属性,据其法定义务内向公众公开披露之财报、审计、公告等信息整理,不采纳非公开信息,不为未来变化背书,不支持任何形式决策依据,不提供任何形式投资建议。我们力求信息准确,但不保证其完整性、准确性、及时性,亦不为任何个人决策和市场变化负责。内容仅服务于产业研究需求、学术讨论需求,不提供证券期货市场之信息,不服务于虚拟经济有关人员、证券期货市场有关人员,以及无信息甄别力之人士。如为有关人员,请务必取消对本号的关注,也请勿阅读本页任何内容。4)格式:我们仅在微信呈现部分内容,标题内容格式均自主决定,如有异议,请取消对本号的关注。5)主题:鉴于工作量巨大,仅覆盖部分产业,不保证您需要的行业都覆盖,也不接受任何形式私人咨询问答,请谅解。6)平台:内容以微信平台为唯一出口,不为任何其他平台负责,对仿冒、侵权平台,我们保留法律追诉权力。7)完整性:以上声明和本页内容构成不可分割的部分,在未详细阅读并认可本声明所有条款的前提下,请勿对本页面做任何形式的浏览、点击、转发、评论。

部分数据,由以下机构提供支持,特此鸣谢——国内市场:Wind数据、东方财富Choice数据、智慧芽、理杏仁、企查查;海外市场:Capital IQ、Bloomberg、路透,排名不分先后。想做海内外研究,以上几家必不可少。如果大家有购买以上机构数据终端的需求,可和我们联系。